アップル 2015年第2四半期業績発表:純利益136億ドル、中国での売上70%増

2015年4月29日

Akira Kondo

アップルストアー重慶Paradise Walk店 アップルストアー重慶Paradise Walk店

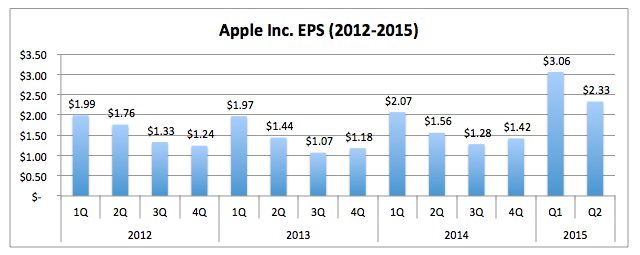

27日、アメリカ市場終了後にApple Inc. (NASDAQ: AAPL、以下アップル) は第2四半期の業績を発表した。1株あたりの利益(EPS)は市場予想を約8%上回る2.33ドル。純利益は過去最高を更新した前第1四半期に次ぐ136億ドル(日本円で約1兆6千億円)を記録し、それに伴いアップルのバランスシートに含まれる現金(短期債券、定期など含む)は1,940億ドルに達した。売上高も中国や日本を除くアジア圏でのiPhone 6/iPhone 6 Plusの好調が続き、前四半期に次ぐ史上2番目の580億ドルとなった。そのiPhoneの出荷台数は6千万台を超え、前年同時期に比べ40%上昇した。テクノロジー企業のバロメーターであるグロス・マージンは2012年以来の40%台にまで回復し、EPSを押し上げている。また海外販売がアップルの売り上げの69%を占め、過去最高の比率となった。そして好調な業績が続くアップルは配当額を11%増やし、一株あたり52セントにすると発表した。

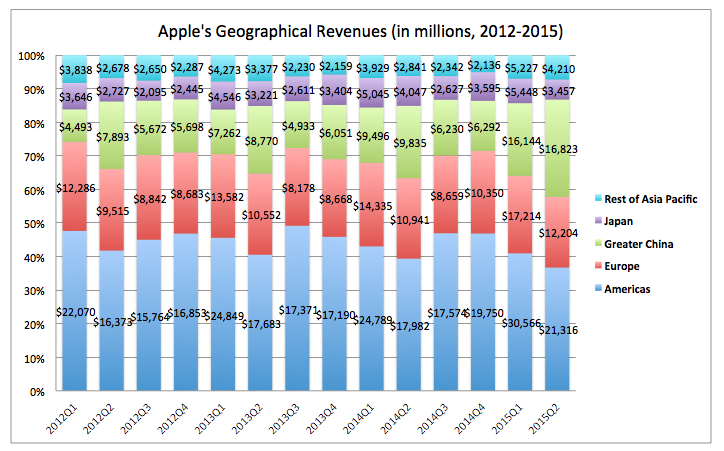

不安要素 業績発表後のアップル株は下落基調が続いた。多くのアナリストが好調な業績が続くアップルに反して、将来の成長の鈍化や、マージンの低下、iPadの低迷、そしてApple Watchの需要減などたくさんの不安要素を市場に送り込んだ。確かにそれらの不安要素はあるが、これから数日間はアップルの適正な株価を導き出す市場となるだろう。 中国 アップルの堅調な業績が続く中で、いま中国マーケット(台湾、香港、マカオを含む)は特に注目を集めている。その中国での売上高は前年同時期に比べて71%の上昇となり、マイナス15%となった日本に比べるとその差が歴然だ。毎年何千万人の人口が中間層から脱出しようとしている中国では、高額だがモダンでファショナブルなiPhoneは彼らの中では大人気で、特に大都市の上海ではもはや必須アイテムとなっている。業績発表のステージのプレゼンテーションではCFO Luca Maestriは以下のように言った、「これからの短い期間で考えると中国はアメリカより大きな市場にならないが、もう少し長い期間で見るとその答えはすぐに見えてくるだろう」と。

アップル地域別売上高(2012−2015)|Source: Apple Inc.

アジア

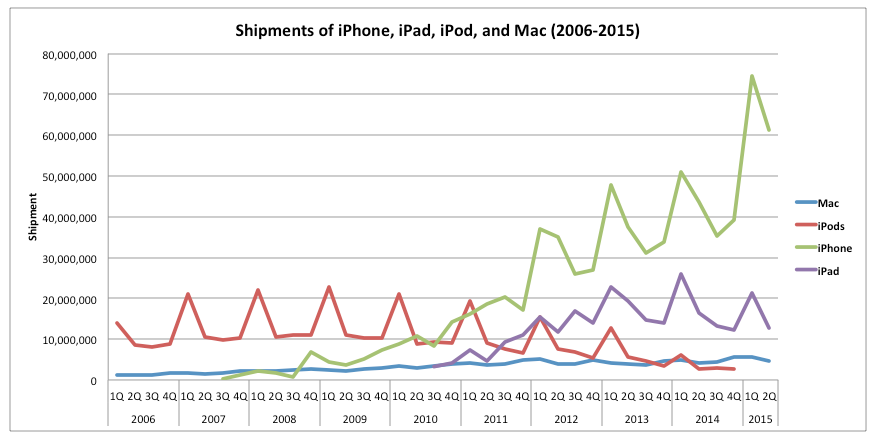

中国での数字は特に突出しているが、アメリカ(カナダ、メキシコ、南米を含む)やヨーロッパ市場も堅調な売り上げを記録した。共に2桁成長の19%、12%増となった。しかし、それらの地域よりももっと堅調だったのが日本を除くアジア地区だ。この地域の売上高はアメリカ・ヨーロッパを大きく上回る48%増で、中国に次いでアップルの将来を担う市場へと変化している。不調だったのは日本市場で、マイナス15%となった。いまアジア地域(日本、韓国、シンガポールを除く)はマレーシアを筆頭に中間層から抜け出そうと成長を続けている。「中間層の罠」と言う言葉があるが、アジアでは毎年多くの人口がその罠から脱出し、高額なiPhoneに手がとどくところに近づいている。アップルがアジア市場を重要視する理由もそれだ。現在中国にはアップルストアーが21店舗あるが、アップルは2016年には倍の40店舗に展開すると発表した。これからの業績発表は中国・アジアから目が離せなくなる。 Mac & iPad Mac製品の出荷台数は前年同時期に比べて10%増となった。iPhoneの40%増とは簡単に比較できないが、Mac製品の堅調な成長が続いている。先月に新しいMac Bookが発表され、Mac Book Airユーザーからの買い替えも多くなるかもしれない。また、今までPCユーザーだった人が、iPhoneなどの使用を通して将来のAppleユーザーにつながる可能性も高いだろう。長い期間で見ればMac製品はまだまだ成長が望めるカテゴリーに違いない。その反対にiPadの出荷台数は、前年同時期に比べて23%の下落となった。iPadは2013年のホリデーシーズンをピークに下降傾向に入っている。近年では空港やカフェ、会議や職場で多く見られるようになったが、iPad自体の薄さや重さ、そしてディスプレイの変化があまりないので買い替え期間が長くなっているのも一つの理由だろう。新しいiPadが一段と革新的にリニューアルされるまでは辛抱が必要だ。

アップル iPhone、iPad、iPod、Mac出荷台数(2006−2015年)|Source: Apple Inc.

|

アップル記事中国経済>中国経済掲示板 小米(シャオミ):中国で人気のスマートフォン 鉄道関連の中国株式:中国中鉄(HK: 390) & 中国鉄建(HK: 1186) 2014年中国株式市場のパフォーマンス 上海経済の今:広がる格差社会 週末の上海「人民広場」:婚活イベント 中間層の罠(英語)

株式投資掲示板

|

|

第3&4四半期

第3、第4四半期はいままでアップルにとって 第1四半期(アップルの会計年度で10月−12月)の新型iPhoneの発売に向けて、繰延需要(Pent-up demand)の蓄積期間となっていた。そのためこの期間のEPSは第1、第2四半期に比べて低い傾向があった。しかし先月から発売が始まったApple WatchがこれからのEPSのパターンを変える可能性が高い。もちろん売り上げの約65%を占めるiPhoneの動向は重要だが、これからはApple Watchの売り上げが少なからずEPSの押上に繋がるだろう。 次回第3四半期のコンセンサス予想は、前年同時期に比べて31%増の一株あたり1.68ドルの利益とハードルが高くなっている。しかし、先月から中国を含む選定された地域で販売が開始されたApple WatchがEPSを押し上げてくれるだろう。そしてiPhone 6やiPhone 6 Plusがこれからもどれだけアジア、特に中国で販売できるかが鍵になる。特にこの地域には中間層から抜け出そうとする消費者が溢れている。彼らはアジア特有のモダニティーやファッションを重要視する働き盛りの若者たちで、iPhoneはもはや人気アイテムだ。実際アップルは69%の海外売り上げの内、中国がその29%を占めている。

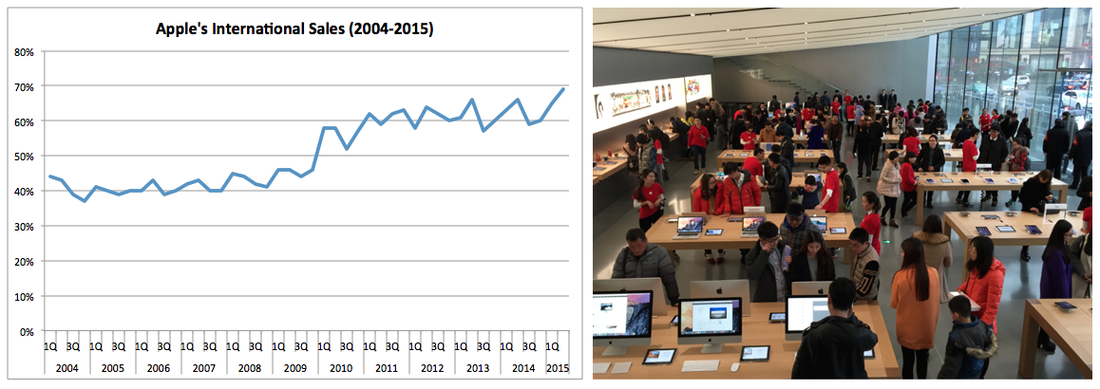

(左)アップル 海外売り上げ比率(2004−2015年)Souce: Apple Inc.(右)今年1月に開店したアップルストアー杭州西湖店。多くの消費者が最新のアップル製品に興味を持っている。

配当

アップル株を保有する一つの利点は配当だろう。配当が始まったのは2012年で(実際は以前に配当を行っている)、それ以来毎年平均11%の配当増が今日まで続いている。72の法則によると今後約6年半でその配当額が2倍になる計算だ。今回の業績発表で11%の配当増が発表されたが、実際はもっと高い配当増を望んでいた投資家も少なくない。特に第1四半期で過去最高の純利益、売上高を更新したアップルにとって、投資家への配当還元は重要だ。

しかしアップルの売り上げの大半は海外で、今回の業績発表によるとその比率も過去最高の69%に達した。それに伴い、アップルは400億ドルの短期債権を発行すると発表し、その調達した資金を使って配当と自社株買いに充てることになる。現在のアップルのバランスシートに含まれる現金保有額は1,940億ドルで、その大半は税金などの支払いを避けるためにアメリカ以外での金融口座にあるとされる。それもあって11%の配当額増にとどまった可能性が高い。また、自社株買いは500億ドルを追加して、合計1,400億ドルのプログラムが今後数年に渡って行われる。

将来の株価 今後も続く配当と自社株買いによってアップル株の下落リスクは少ないだろう。もともとアップル株は割安感があり、現在もPE(Price-to-Earnings Ratio)が過去12ヶ月間の収益(Earnings)に対して16倍以下と、今年に入って前年同時期に比べ50%近くでEPSが成長しているアップル株にとってはとても低い数字だ。もしアップル株が今後17倍で取引され、第3四半期にコンセンサスが予想する一株あたり1.68ドルの利益を上げることができれば、アップル株は夏までに145ドルに達する可能性が高い。もちろんこれは保守的な考えで、配当や自社株買いなども考慮すれば、もっと高い株価になっている可能性もある。次回の業績発表はいつも通り多くのアナリストや投資家に注目されるだろう、特にApple Watch、iPhone 6、そして中国だ。

アップル毎四半期EPS (2012−2015年) Source: Apple Inc.

|

アメリカ株式投資入門1,000ドルから始めるアメリカ株式投資 どうやってアメリカ株を購入できるのか? アメリカ株の投資に必要な資金は最低どれくらい必要か? 1,000ドルの資金でどのようなアメリカ株が購入できるか? 2,000ドルの資金があったらどのようなアメリカ株を買うべきか? 5,000ドルの資金があったらどのようなポートフォリオを構成できるか? 10,000ドル以上の資金があったらどのようなポートフォリオを構成できるか? 分散投資は無料ランチ アメリカ株をリサーチするための最適なサイトはどこ? 株を売る最善の方法は? Power of Compounding: 72の法則と配当額増のマジック 人気記事

ETF特集Economics Universe及びこの記事は投資全般についてのアイデアであり、個々の株式銘柄を推奨しているわけではありません。株式投資は自分自身にあったリスクを考えて、自身の意思で売買してください。またEconomics Universeでは日本語で記載がない場合は英語での注釈が優先されます。

Investing contains risks. Please consider risks of investing when investing. Economics Universe is not responsible in any loss of your investment. |