アップル2015年第1四半期:売上高、純利益ともに過去最高を記録

2015年1月30日

Akira Kondo

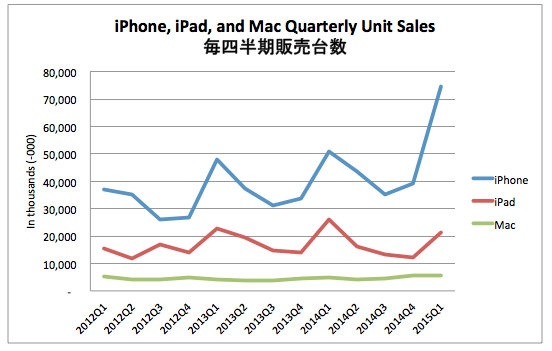

27日アップルが第1四半期(アップル会計年度で10月から12月)の過去最高額の売上高、純利益を発表した。昨年10月から12月の売上高は去年の同時期に比べて30%増の746億ドル、純利益は37%増の180億ドルとなり、一株あたりの利益はコンセンサス平均値より約18%近く高い3.06ドルとなった。そして気になるiPhoneの出荷台数は7,450万台となり、前年同時期に比べると46%増となる。テクノロジー企業の業績の物差しになるマージン(Gross Margin、売上総利益率)は、39.9%となった。

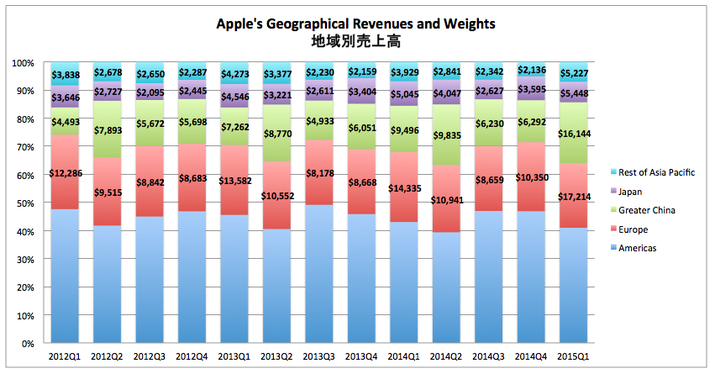

ホリデーシーズンの時期に重なるアップルの第1四半期の業績発表は、投資家にとって新型iPhoneの発表よりも楽しみかもしれない。そして今回の発表では、アナリストの予想を遥かに上回る業績となり投資家を喜ばせた。まず売上高だが、前年第1四半期に発表した当時の過去最高額となる576億ドルを大幅に上回り、746億ドルとなった。どの機種が一番出荷したかは明白ではないが、値段が高く容量が大きめのiPhone 6や画面が大きいiPhone 6 Plusに人気が集まったことが大幅な売上げ上昇に貢献したに違いない。また、Mac関連の機種の出荷台数が増えたことも売上げに貢献しただろう。 純利益も前年同時期の131億ドルから180億ドルとなり大幅に上昇した。これも、値段が割高な容量が大きめのiPhone 6や画面が大きいiPhone 6 Plusが売れたことが大きな要因だろう。そしてマージンが39.9%とほぼ40%となり、2012年以来の40%台が目前となった。ちなみに、iPhoneが発売されてからのマージン最高値は、iPhone 4Sが発売された後の2012年第2四半期に発表された47.4%だ。これからのアップルの株価上昇が続くためには、このマージンが40%をキープできるかが一つの鍵になる。 つぎに海外での売上げを見てみよう。昨年経済減速のニュースが出回った中国(香港、台湾、マカオを含む)が前年同時期から70%の売上げ増になった。中国人が日本のアップルストアーでiPhone 6を購入しようと列に並んでいるニュースが話題になったが、それだけ中間層が増え続ける中国では高価なiPhoneに人気が集まっている。アップルブランドは中国で大きな成功を得たに違いないが、もうすぐ発売されるApple WatchやMac製品の販売も増えるだろう。また、アップルは中国国内にさらに25店舗のアップルストアーを今後2年以内にオープンすると発表した。ちなみに、日本のスマートフォン利用者の半分はiPhoneとされるが、前年から8%の伸び率となり、これからはiPhone以外のアップル製品の売上げが鍵になるだろう。

アップル地域別売上高。中国の売上高は前年同時期に比べ70%増となった。Souce: Apple Inc.

昨年10月から12月の間にiPhoneが7,450万台出荷されたが、iPadとMac製品はどうだったろうか? iPadはある程度予想された通り低調な伸び率となり、前年同時期に比べて約18%のマイナスとなった。大きいスクリーンのiPhone 6 Plusや安価なタブレットが市場に出回っているなどの要因はあるだろうが、これからはiPadがどれだけビジネス需要を取り囲むことができるかが重要になるだろう。 iPadの低調な売上げと反対に、Mac製品の売上げは堅調だ。iPhoneユーザーがMac製品に興味を持ち始める人が増えている可能性がある。Mac製品の売上高は前年同時期に比べて8%上昇したが、昨年第4四半期(8月−10月)も前年同時期に比べ約18%上昇しているので(ちなみに第3四半期は13%増)、その人気ぶりが大きく売上げ増に貢献している。近い将来iPadの売上げを上回る可能性が高く、またこれからはMac製品のマーケットシェアの拡大も予想されるので、アップルのエコシステムが大幅に飛躍するだろう。

iPhone, iPad, Macの毎四半期販売台数。昨年10−12月にアップルは過去最高の7千万台以上のiPhoneを販売した。Source: Apple Inc.

今回の業績発表ではApple Watchの発売日が明らかになった。アップルは4月中の販売を予定しており、近いうちに各種類のApple Watchの値段なども発表されるだろう。今年も間違いなくアップルの主力商品はiPhoneで間違いないだろうが、新製品のApple Watchがどれだけ出荷されるかが大きく注目される。また、ヘルス機能を搭載したApple Watchがどれだけ人々の健康志向の増進に繋がるかも楽しみだし、もしかしたら近い将来アップルがそのエリアのリーダーになっているかもしれない。もし街中にApple Watchを腕に付けた人が たくさん現れたら、アップルの株価はさらに上昇を続けている頃だろう。 その株価だが、業績発表後(27日の株式市場終了後にアップルは業績を発表した)の28日のナスダック市場で5.65%上昇した。前日の市場では3.5%下落したので、この2日間で2.15%の上昇となる。過去4四半期のEPSは7.42ドルとなり、今現在PERは15.8倍で株価が取引されていることになる(1月30日、アメリカ市場終了時)。前年同時期に比べ第1四半期の売上高が30%増のアップルにとって、そのPERは格安だろう。さらに、アップルは1,780億ドルの現金または同等の短期資産(アメリカ短期債券など)を保有しているので、今年の自社株買いの増額は間違いない。それによってPERを押し下げ、一段と株価の割安感が増すことになる。またアップルは次回の業績発表(4月21日予定)で、配当金の増額を発表するだろう。過去の記録から、8%から15%の間の増額率になるに違いない。それらを考えると、割安感と配当金の増額によってアップル株の下落リスクは限定的になる。将来のアップル株価の予想として、これからPERは現在の15倍から最低でも数ポイント上昇し、また自社株買いを考慮せずEPSが同じと仮定して、アップル株は数ヶ月以内に130ドルに達する可能性がある。もし次回の業績発表で1株あたり2.5ドルの利益となれば(PERが17.5倍として)、アップル株は夏までに145ドルを目指す可能性が高い。アップルはいま間違いなく長期保有に最適な株かもしれない。 |

関連記事 アップル株:第4四半期のパフォーマンス アップル(NASDAQ: AAPL):第2四半期収益発表 関連記事(英語) Apple's Dividend Growth and Power of Compounding Apple 2014 1Q Earnings Apple Computer (NASDAQ: AAPL): Loosing Monopoly Power Apple Computer (NASDAQ: AAPL): Trading at 10x Earnings Apple Computer (NASDAQ: AAPL): Trading at 15.6x Earnings |