上海市場急落:国内A株市場と中国個人投資家

2015年6月28日

Akira Kondo

6月27日の上海証券取引所にある電光ボードには、終日下落し続けるチャートが画面の下まで写りきらなかった。 6月27日の上海証券取引所にある電光ボードには、終日下落し続けるチャートが画面の下まで写りきらなかった。

26日の中国株式市場で上海証券取引所総合指数(SSE指数)は7.4%急落し、前日に比べ335ポイント下落の4,193で取引を終えた 。今月5日に付けた今年最高値の5,023からは830ポイント、または16.5%の下落になる。中国国内で取引されている銘柄は上海と深セン市場で扱われる人民元建ての「A株」に属し、 ちなみに同日それぞれの市場では7.39%、7.87%急落した。金融街の上海では金曜日の市場とあって帰宅に向かう人たちの顔色はすぐれず、スマートフォンで何度も株価をチェックする風景が多く見られた。

A株、B株、H株 日本の株式ニュースではよく「外国人投資家の買い越し、売り越し」などの言葉を聞くことが多い。しかし上海、または深セン市場では全ての投資家が中国人となるので、外国人投資家が一般的にそれらの市場で株式を売買することができない。もし外国人投資家が中国銘柄に投資する場合は、 香港市場を通しての「H株」の売買か、米国ニューヨーク証券取引所、ナスダック市場で上場しているADR(American Depositary Receipt)銘柄、または各証券会社が扱っている信託などが選択のチョイスになる。他には2002年から導入されたQFII(Qualified Foreign Institutional Investor)制度を通して海外の金融機関が中国国内銘柄の取引をすることができるが、個人投資家にはあまり知る必要もないだろう。ちなみに、QFIIにはクオータ(割り当て)があり、各金融機関の取引量も決まっている。また、「B株」というのもあり、こちらは海外の機関投資家が外貨(米ドル)での取引ができるシステムとなっているが、そのB株市場は現在53銘柄(上海市場)のみと流動性にも乏しい。  上海にて我先にとバスに乗り込もうとする乗客たち。加熱する中国株式市場に投資家が次々に参加する雰囲気と似ているところもある。 上海にて我先にとバスに乗り込もうとする乗客たち。加熱する中国株式市場に投資家が次々に参加する雰囲気と似ているところもある。

さて、その上海市場だが先週金曜日に7.4%の大幅下落となった。SSE指数は昨年55%上昇し、今年に入っても急落した金曜日を含めても46%上昇している。2014年から今日までのリターンは132%にも及ぶ。もともと個人投資家が中心の上海、深セン市場にとっては投資家の心理が大きく株価を動かすことも少なくない。一度中国に行ったことがある人なら分かるだろうが、バスや地下鉄に乗車するときに一斉に中国人が押し寄ってくる風景を見たことがあるだろう。中国株式投資も必ずしも一緒ではないが、一度株式投資に火が付くと大きく燃え上がる傾向がある。そして雨が降るとその火はすぐに収まる感じだろう。

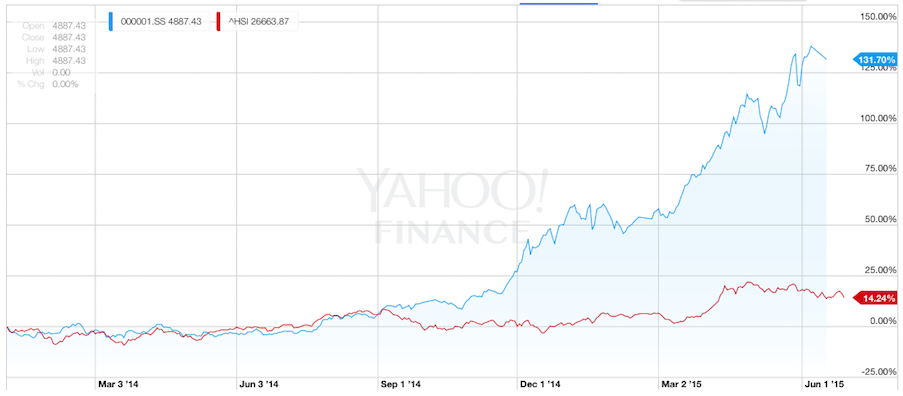

SSE指数(000001.SS)は2014年始まりから今年6月27日までに130%以上上昇した。香港ハンセン指数は14%の上昇にとどまっている。Source: Yahoo! Finance

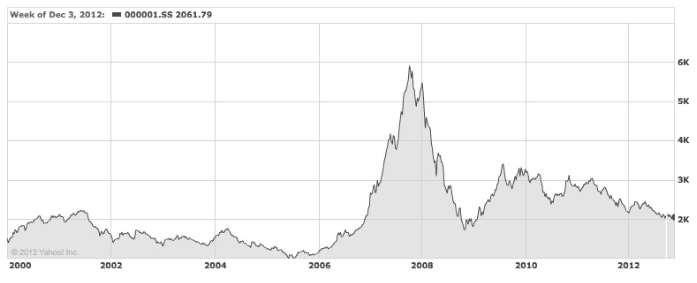

実際、2006年にもSSE指数は同じような動きをした。その年のリターンは113%に達し、翌年の2007年は89%と急騰した。多くの新聞や論文では中国株式市場はバブルに直面したと書かれたが、しかしその当時の中国経済は10%以上の高成長時期にあり、2007年には2000年代最高の14.2%の成長率を記録していた。もともと2000年代前半は中国株式の割安感があり、逆になぜ株価が2005年末にかけて下落傾向にあったのが不思議だったほどだ。その高度成長も2006年になるとさらに成長が加速し、その反動で個人投資家が一気に株式市場に参加した形となったが、しかしながら2008年からのグローバル金融危機が一気に市場の大幅下落を招いた結果となった。

Shanghai Composite Index 2000-2012 | Source: Yahoo! Finance

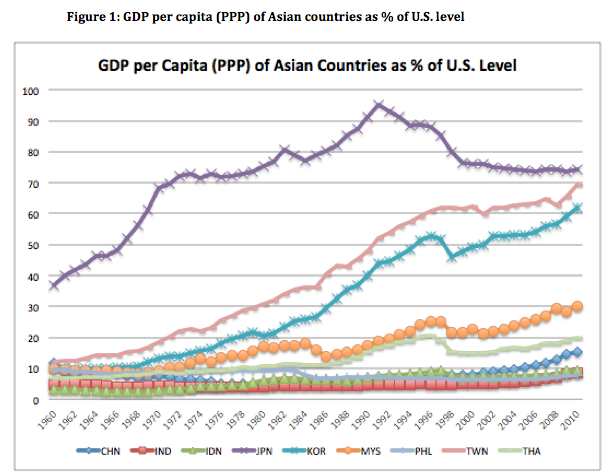

中間層の罠(Middle-Income Trap) 2000年代後半ごろから「中間層の罠(Middle-income trap)」という言葉がTIMEやThe Economistなどの雑誌を通して世間に広がった。中間層の罠とは、発展途上国が高成長を長期に渡って続けるが、結局はそれらの経済はアメリカや日本のような高所得に達する前に成長が鈍化し、中間層にたどり着いた状態のままのことだ。アジア圏では、日本、韓国、台湾、香港、シンガポールが中間層、または中間層の罠を抜け出した国になるが、それ以外のアジアの国々はまだ中間層の罠に引っかかったままだ。

中間層の罠(Middle-income trap)| アメリカの一人当たりの所得を100として、アジア各国の所得レベルを比率にして表したグラフ。日本、韓国、台湾は中間層の罠を抜け出したが、中国を含む東南アジア各国はまだまだアメリカの所得レベルに比べると大きく離れている。| Source: Penn World Table 7.1

中国は2000年代の高度成長によって所得の拡大が進んだ。昔の日本と同じように設備投資や輸出が中国経済を牽引し成長を続けたが、現在ではそれらの成長が鈍化しているのか現状だ。そこで、2011年の全人代(全国人民代表大会)で前・温家宝首相はアメリカのような消費主導の構造改革に乗り出した。今はその消費主導の経済に移行しようとしている真最中だが、なかなかその変化は現れていない。しかし、いま日本に観光に来る中国人が、ドラッグストアーで十万円もの商品を購入する姿を見ると、彼らの消費の凄さに驚かされることがある。空港の免税店では中国語が聞こえるのが当たり前で、たくさんのショッピングバッグを持った中国人客を見るのも当たり前になった。また、中国国内ではアップルやスターバックスなどのブランド力の高い外資企業が絶好調だ。もともと潜在的な消費力がある中国人だが、残念ながら国内で生産されたモノやサービスの消費になかなか繋がらない。

不動産から株式投資へ しかし、中国人の所得が大都市を中心に急成長しているのは本当だ。大都市、特に上海の裕福な人たちの(PPPベースで見れば)購買力は世界でも一番かもしれない。2008年ごろから中国は不動産価格が急上昇し始めた。もともと安くはないが、上海の不動産価格は大幅に上がり、それに伴い多くの富裕層が生まれた。ちなみに、上海金融街「陆家嘴」中心のマンション一室(中国では家の意味になる)の値段は、軽く一億円以上になる。上海郊外や内陸部の中級都市でも高層マンションの建設ブームが進み、中国全体で見ても不動産価格が上昇した。

(左)上海浦东地区の金融街付近の物件はとにかく高い。平均的な1250万元の物件から3000万元以上の物件もあたりまえ。一番左上の1250万元の物件は日本円で1億5千万円以上。(右)中国内陸部でも高層マンションの建設ブームは続くが、近年住宅価格は下落傾向にある。ちなみに湖南省の小規模都市にあるこのマンションは、頭金たったの40万円で契約できる。

その不動産価格に陰りが見え始めたのが近年だ。上海などの大都市も含め中国全体での不動産価格は下落傾向が続いている。2013年ごろの夏頃から不動産業者に保有しているマンションの一室の売却依頼を求める人が増え始め、現在ではその不動産業者から過去に来店した顧客にマンション一室の購入に興味がないかの電話がかかってくることが少なくない。その不動産バブルが終焉を迎えるのと同時に、2014年の夏頃から中国株式市場が上昇し始めた。

不動産、株式、そして貯金が中国人にとっての唯一の投資先だ。日本でも同じように思えるが、中国に比べて個人の金融投資に制限が少なく 、外国株式や様々な金融商品が自由に売買できる。反対に中国では制限が多く、国民は投資先が限定的なのが現状だ。貯金はインフレ率を上回ることが困難なので、不動産か株式に資金が回るのが一般的なアイデアになる。近年の中国株式市場の急騰も、不動産売買から得た利益が株式市場に向かっているだろう。それに加え、近年ではクレジットカードやマージンアカウントの発達によって、簡単に資金を得られるようになった。特に1980年代に生まれた若い世代が、そのような最新の金融サービスを利用して多くの資金を借り、株式市場に投資した。また、スマートフォンを利用するのが当たり前の世代で、それらを使って簡単に株式の売買がいつでもできるようになったのも一つの大きな要因だろう。 PER SSE指数はそれほど割高ではなかった。中国経済が10%以上の成長を続けた2000年代中盤でも、PER(Price-to-Earning Ratio)は15倍(2005年)ほどだった。その時は世界経済も堅調で、中国経済の成長率も2005年から11.3%、12.7%、そして2007年には14.2%を記録した。その確固たる経済成長もあり、2006年にSSE指数は113%上昇した(2006年のSSE指数平均PERは21.3倍)。現在は中国経済の成長率は鈍化して7%台でSSE指数のPERは21倍程度(6月27日時点)、日経平均のPEよりも割安の状態となっている。ちなみに今年の日本のGDP年率換算で3.9%なので、中国の7%のGDP成長率に比べれば、SSE指数の大幅下落は一段と割安感が出た感じに見える。もちろん中国経済はこれからも鈍化を続け、今年中にも6%台の成長率に入るかもしれない。しかし日本のようにデフレに陥るようなことがない限り、数年後には回復に向かう可能性も大いにあるだろう。

China's GDP growth rate, SSE performance, and its PE multiple, 2000-2010. 2000年代の中国GDP成長率、SSE指数のパフォーマンス、そしてその平均PER。| Sources: Shanghai Stock Exchange, World Bank Data

学歴

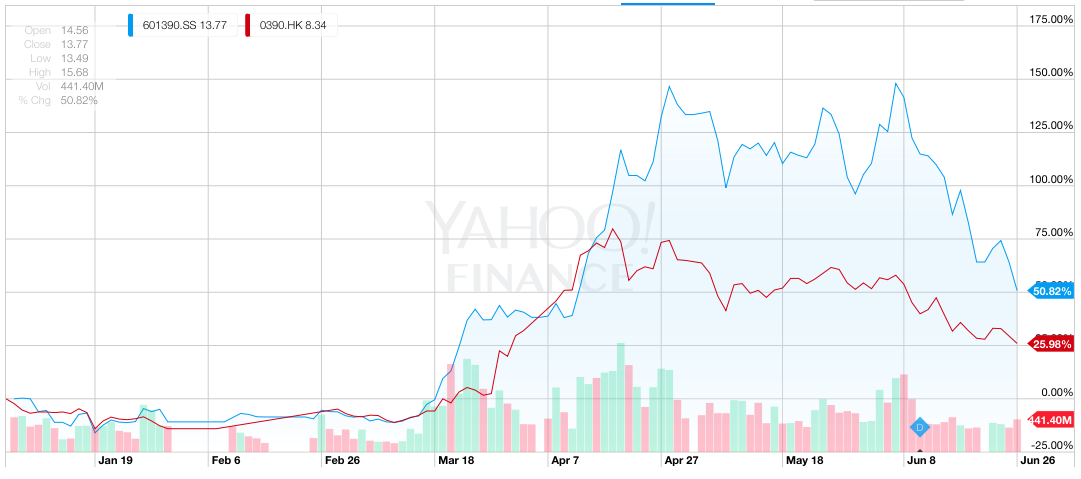

しかしながら、SSE指数が中国経済の回復と連動するかは不可解だ。なぜなら、約8割近くの個人投資家が占める国内A株市場では変動が激しい。何より上海証券取引所が始まったのも25年前の1990年で(深セン市場は1991年)、中国の株式売買の歴史はまだまだ浅い(しかし、それらの市場の時価総額は世界の証券市場のトップ10に入る規模だ)。それに加え、中国人の投資に対しての経験が浅いのも確かだ。6月24日付のワシントンポスト紙によると、ほとんどの国内株式市場の参加者は高校の修了書を得ていない、相場の動きに騙されやすい傾向がある投資家のようだ。もちろん、有名大学を卒業した高学歴な個人投資家も多くいるだろうが、1億人もの個人投資家が市場に参加する中国ではその比率も断然低くなる。そして、その1億人の3分の1は30歳以下の個人投資家と言われている。 実際、全く同じ中国銘柄でも中国国内A株市場と歴史も深く多くの高学歴を要す機関投資家が集まる香港H株市場では異なる値動きをする。例えば、中国版新幹線などの鉄道システムの建設に関わっている中国中鉄(英語名:China Railway Group Ltd, 390:Hk, 6013390:SS)は上海市場でA株、香港市場でH株として取引されている。外国人投資家はH株、中国人投資家はA株の売買となるが、両者のリターンは全く違う。2015年の始まりから今日まで、H株の中国中鉄は26%上昇しているのに対して、A株の中国中鉄は2倍の51%も上昇している。もちろん毎四半期の利益は同じなのでPERもA株のほうがH株に対して2倍割高だ。もともとPERは投資家がその銘柄の利益に対して何倍のプレミアムを払いたいかを表しているので、A株の中国中鉄にどれだけ多くのプレミアムが払われているかがよく分かる。まさに、多くの中国人投資家がその銘柄に投資して、それを見ていた他の投資家がさらにその銘柄に買い付けるバブルだ。それこそ停留所に着いたバスに大勢の客が列に並ばず、一気に駆け込む様相だ。そして、目的地に着くと我先と降り始める。数字としては表すことは難しいが、中国人の態度や行動スタイルも少なからず株価に影響を与えているだろう。

中国中鉄(China Railway Group)株の2015年パフォーマンス。同じ銘柄なのに上海市場と香港市場ではパフォーマンスが異なる。| Source: Yahoo! Finance

|

中国経済掲示板

[Photo Credit: Vivian Wen]

アップル 2015年第2四半期業績発表: 純利益136億ドル、中国での売上70%増 スターバックス: 世界中で広がる グリーン・マーメイド 小米(シャオミ): 中国で人気のスマートフォン 鉄道関連の中国株式: 中国中鉄(HK:390) & 中国鉄建(HK:1186) 中国版新幹線: G1371 上海虹桥-娄底南 中国経済の今: 広がる格差社会 関連記事中間層の罠って何?

|