アメリカ株式投資する前に必ずチェックしたい、イールドカーブ!

2017年2月20日

Akira Kondo

「Yield Curve(以下、イールドカーブ)」という単語を聞いたことがあるだろうか?日本では日銀が昨年マイナス金利政策を実施したことにより、金利に注目する人も増えたに違いない。その金利、すなわち政策金利は国債の売買によって行われるので、その金利は常に変化している。世界最大の株式市場を抱えるアメリカでは、債券市場の規模も世界一だ。アメリカの投資家はいつも債券市場を見ながら、株式市場で売買を行っているのがあたりまえとなっている。一般的に投資家の間では「Stocks Up、Bonds Down」と知られ、「債券が下がると株式が上がる」という意味だ。もちろんその通りになるわけでもないが、過去の株式・債券市場ではそのような傾向が現れている。実際、債券といってもあまりぱっとこない人も多いだろう。株式は売買するが、債券を売買する人は少ないに違いない。その債券市場を簡単にチャートで表してくれるのがイールドカーブで、アメリカの投資家の間では常に注目されている。それゆえ、アメリカ株式に投資している人なら、イールドカーブをぜひ知っておきたい。

イールドカーブは間違いなく投資家やアナリストの一番人気の経済指標だろう。それは現在や近い将来の経済、株式市場を予測し、そして学ぶことができるからだ。筆者もそのイールドカーブを用いて過去10年以上アメリカ市場で株式を売買し、特に2008−09年のグローバル金融危機の数年前から債券市場と睨めっこする日々が続いたのを今でも覚えている。そして、イールドカーブを知っていたおかげでその金融危機を乗り越えることができたのも事実だ。残念ながらそのイールドカーブは大学の経済学部の生徒が詳しく習うことができるぐらいで、一般的な経済のクラスではあまり教えることはないだろう。

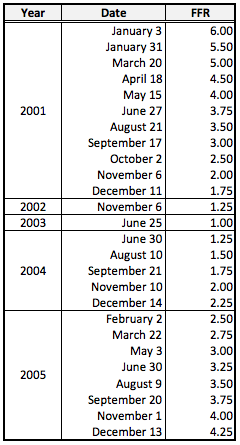

そのイールドカーブは単に国債利回りのコレクションで、まず始めに一番満期の短い3ヶ月の短期証券があり、一般的に英語で「T-bill(Treasury bill)」と呼ばれ、またこの3ヶ月の短期金利はアメリカ連邦準備銀行が公開市場操作(OMO: Open Market Operation)の対象となっている(実際は1ヶ月短期証券もある)。昨年12月に中央銀行に当たるアメリカ連邦準備銀行が金利の引き上げを行なったのもこの3ヶ月短期金利だ。それゆえ、アメリカ連邦準備銀行が実際に操作できるのはこの3ヶ月金利だけになる。ちなみに、連邦準備銀行が他に経済を刺激する手法は公定歩合(Discount rate)と準備預金(Reserve requirement)がある <アメリカ連邦準備銀行についてもっと詳しくしる − 「アメリカ連邦準備銀行と金融政策目標」参照>。次に現れるのは、6ヶ月または1年の短期証券、そして満期がだんだんと長くなり、2年国債、5年国債、それ以降は長期となり10年、20年、30年国債となる。一番満期の長い30年長期国債は住宅金利のベンチマークにもなっている。

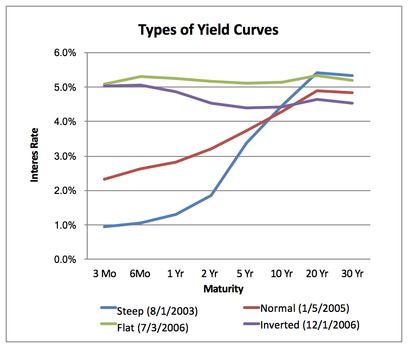

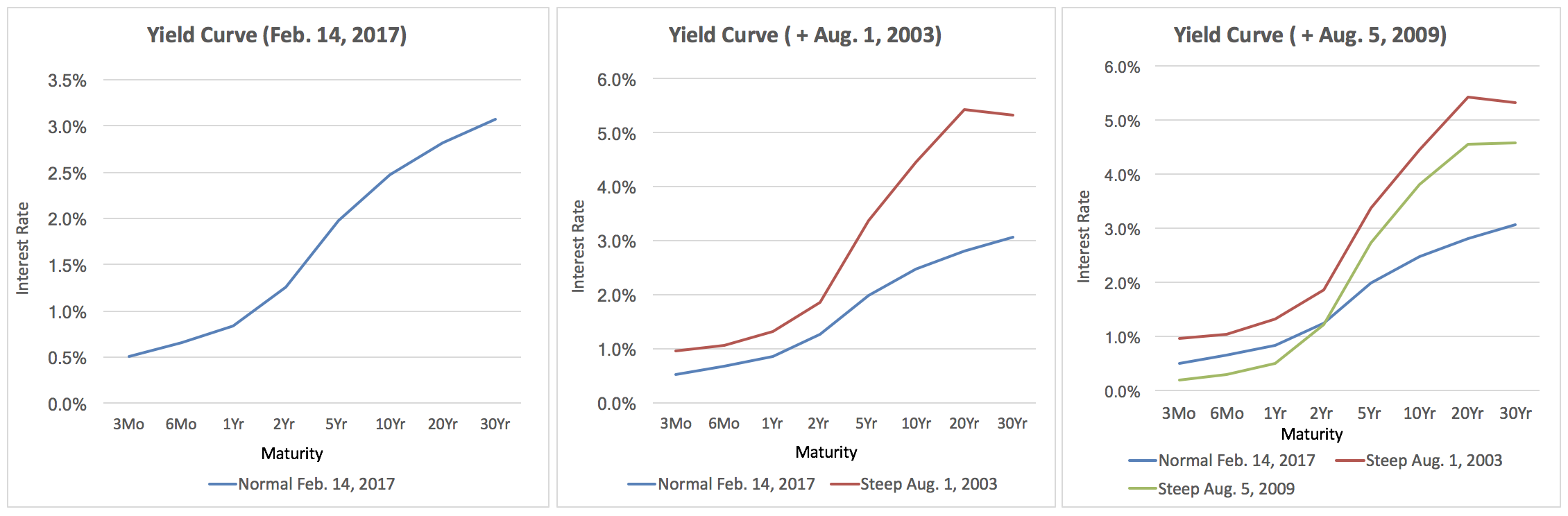

これらの国債の金利をグラフにするとイールドカーブを描くことができる。X軸に国債の満期、Y軸に金利を入れて全ての点を線で結ぶと、今日のイールドカーブが現れる。さて、今日のイールドカーブはどのような形をしているだろう?エクセルなどを使って描いて見ると(紙に鉛筆でグラフを描くだけでもいい)、綺麗な右肩上がりのイールドカーブが描かれるに違いない(グラフ1L参照)。ただ、今日だけのイールドカーブだけを見ていても一体どのような状態なのか分かりづらいだろう。そこで、過去のイールドカーブと比較して見ると分かりやすい。例えば、ITバブル崩壊後の2003年夏頃のイールドカーブと比較すると、現在(2017年2月14日)のカーブよりかなり急なスロープに見える(グラフ1C参照)。そして、そのグラフに2008年グローバル金融危機後の2009年夏頃のイールドカーブを加えて見ると、2003年夏頃と全く同じようなカーブが現れてくる(グラフ1R参照)。

(1L)2017年2月14日のイールドカーブ。(1C)ITバブル後の2003年8月1日のイールドカーブと先ほどの2017年のカーブを比べると、2003年のカーブがどれだけスティープかがわかる。(1R)グローバル金融危機ごろのイールドカーブ(2009年8月5日)は、ITバブル後のカーブと似ている。|Source: U.S. Department of the Treasury

Steep Yield Curve 2003年や2009年頃のイールドカーブは一般的に「Steep yield curve(スティープ・イールドカーブ)」と呼ばれ、その名の通りカーブが急な右肩上がりとなっている。この頃は経済が低迷していた状態で、アメリカ連邦準備銀行が政策金利の引き下げを実施していた時になる。2008年のグローバル金融危機は今でも覚えている人は多いだろう。その年の12月に行われたFOMC(Federal Open Market Committee、連邦公開市場委員会)では、前連邦準備銀行議長Ben Bernanke氏がゼロ金利政策を実施し、ニュースを騒がせた。もちろんその時の長期金利の状態にもよるが、低迷した経済を刺激するには政策金利の引き下げが行われるのが一般的で、その結果イールドカーブが急な右肩上がりになる状態になる。これが、スティープ・イールドカーブだ。 さて、この頃の株式市場はどのような状態だったろうか?2008年のグローバル金融危機頃の株式市場は大幅な下落となり、ブルーチップからなるダウ工業指数は6,000ポイント台まで下がり、まさに「落ちてくるナイフに手を出すな!」という状態だった。しかし、下がりに下がった株価は2009年3月ごろには底を打ち、そこから株価は今日に至る上昇局面へと向かって行った。そこにイールドカーブを当てはめて見ると、急な右肩上がりのカーブの状態になると株価が上がる傾向があることがわかる。筆者もスティープ・イールドカーブになった状態で、Bank of America(NYSE: BAC)の株を購入した。初めに購入したのはスティープ・イールドカーブとなった2009年1月で、一株あたり約$8、その後株価は下がり続け、今度は2月上旬に$4ドルで買い増し、そしてなお株価は下がり続けたが、また数週間後に$3ドルで買いまし、その後は上昇傾向へと向かった。今日に至るまでのその平均含み益は500%以上に達する。また、誰もが知っているスターバックス(NASDAQ: SBUX)は、2009年から今日に到るまで800%以上も上昇している。2003年のスティープ・イールドカーブ時も、その後株式市場は2008年の金融危機まで上昇を続けた。そのことから、スティープ・イールドカーブ時は株式の購入に適している時期といってもいいだろう。

ただし、このイールドカーブがずっとスティープの状態でいるわけではない。経済が貧弱な時は中央銀行が政策金利を緩和して、沢山のお金が市場に出回る。いつまでも政策金利を低い状態にしておくと、物価がどんどん上がるインフレ状態となってしまう。そのような結果を招く前に、中央銀行は政策金利の切り上げを行い、「Dual Mandate(双子の政策)」の一つである「インフレ」の急激な上昇を阻止する(ちなみに、もう一つの双子の政策は「雇用」)。前連邦準備銀行議長Ben Bernanke氏は、政策金利の誘導を行いやすくするためにインフレ率2%ぐらいのバッファーゾーンが必要だと示している(Ben S. Bernanke、「The Federal Reserve and the Financial Crisis」より)。今の日銀が2%のインフレ率にこだわっている理由もその一つだろう。

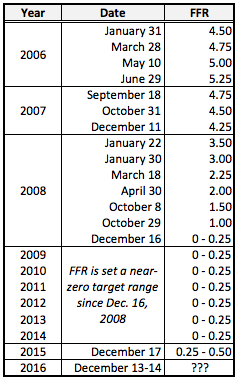

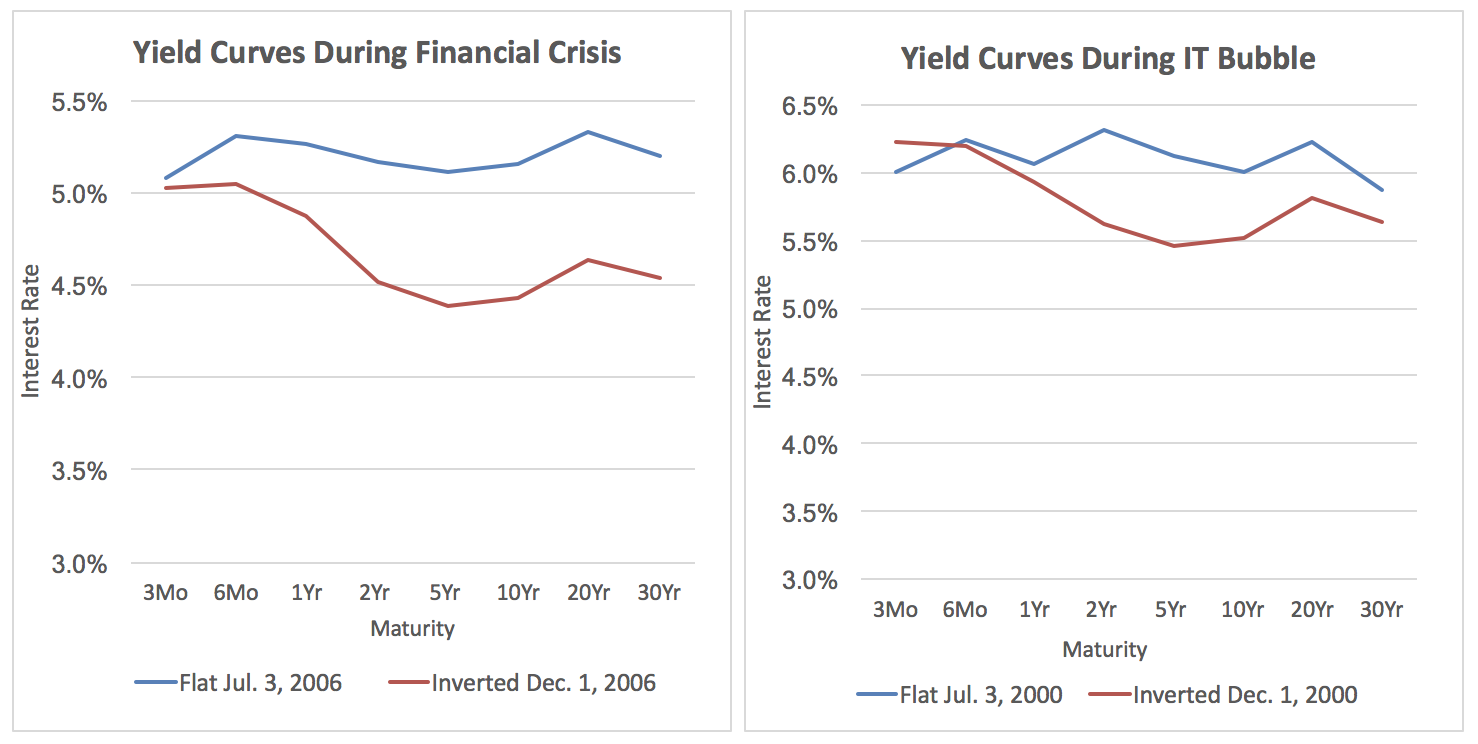

しかし、2006年になるとそのイールドカーブの形は真横に伸びるラインにしか見えなくなる。このような真横に伸びたイールドカーブは「Flat(フラット)」と呼ばれている(グラフ2L参照)。政策金利の3ヶ月短期金利は、住宅ローンのベンチマークにもなる30年国債金利とまったく同じレベルとなる異常な状態だ。2004年からはほぼ全てのFOMCで毎回0.25%の政策金利の引き上げを行い、その当時1〜2%台の金利から、2006年12月のFOMCでは5.25%まで引き上げられた。その2006年12月のイールドカーブは長期金利より短期金利の方が高い「Inverted(逆さの)」状態へとなっていた(グラフ2L参照)。もちろんこのような逆さのイールドカーブは異常な状態で、その頃のウォール・ストリートは株式市場の危機が迫っていると考え込むようになった。ちなみに、ITバブル時期のイールドカーブもまったく同じで、危機が迫るのを予兆するかのようにノーマルからスティープのカーブへと変化していった(グラフ2R参照)。

(2L)グローバル金融危機が迫っている2006年7月のイールドカーブはフラットになっていた。同年12月にはそのカーブは逆さの状態となり、短期金利が長期金利を上回る異常な状態となった。その後、ダウ指数は翌年2007年9月をピークに暴落が始まる。(2R)2000年代前半のITバブル時もイールドカーブは同じように変化していた。1999年後半にテクノロジー銘柄から構成するNASDAQはピークを迎えた。2000年7月3日のイールドカーブはフラットに、そして同年12月には逆さの状態へと変化していった。NASDAQは結局2002年夏まで下落局面が続いた。

ちょうどその頃は住宅バブルの終焉を迎えており、低所得者でも住宅ローンが得ることができたサブプライムローンを発端とする危機のカウントダウンが始まっていた。しかしながら、投資家は欲を好む傾向があるので、逆さのイールドカーブになろうがダウ工業指数が毎日最高値を記録するように株式を買い続けた(2007年からは連邦準備銀行が政策金利の引き下げを行なったことも理由の一つだろう)。残念ながらそのピークは2007年9月に迎えることとなった。それ以降の株式市場は下落局面が続き、2008年のダウ工業指数は34%の下落となった。まさに、「落ちてくるナイフをキャッチするな!」とはこのことだろう。 グローバル金融危機が襲ったのは、2008年3月に米大手証券会社Bear Stearnsが事実上の破綻となった数ヶ月後ぐらいだろうか。その頃は、日本の投資家も日本への影響はないと考えていたが、それは大きな間違いで金融危機は瞬く間に世界中へと広がった。そして、同年12月のFOMCでアメリカ初となるゼロ金利政策を発表した。その時のイールドカーブはまたスティープになり、2009年3月までは株式市場は下がり続け、その後は今日に至るまで上昇基調を続けている。従って、逆さのイールドカーブになった時は、株式市場は崩壊間近に迫っていると思っていいかもしれない。

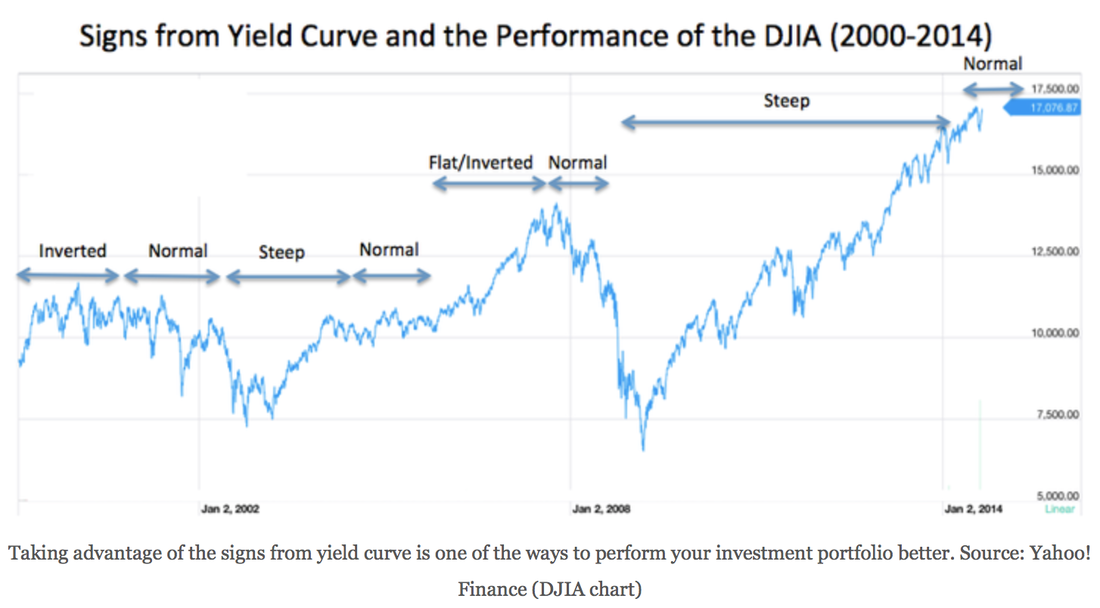

イールドカーブの変化と、ダウ・ジョーンズ工業平均指数(DJIA)のパフォーマンス(2000−2014年)。イールドカーブの変化を確認しながら株式投資をするのも一つの手だろう。なぜなら、株式市場は経済の動向に一番左右されるといっていい。その経済の状態を表してくれているのがイールドカーブで、アメリカ株式に投資するならまずチェックしておきたい。

筆者は2008年、アメリカ大手証券会社にてブルームバーグスクリーンに映しだされる株価指数を毎日見つめていた。ダウが500ポイントアップしたと思ったら、翌日1,000ポイント下がるのがあたりまえだった。その間、イールドカーブの変化を常に確認し、株式市場の混乱を目の当たりにしながら、その崩壊を待っていたといってもいいだろう。その数年前、筆者はカリフォルニア大学バークレー校でマクロ経済学の授業を受けていた。その時教授がイールドカーブについて講義をしていたが、まさにそのレッスンが現実になったと言える。イールドカーブはどちらかというと経済の指標だが、しかし株式市場は経済に大きく左右されるのが常識だ。アメリカ株に投資をしている、または考えているなら是非イールドカーブも参考にしてみるのもいいかもしれない。 |

2014年9月25日の「How Do Stock Market React when the Yield Curve Changes?」のオリジナル記事より翻訳、及び今日の状況を新しくアップデート。

<NEW>

|