ルーブル急落:1998年のロシア危機との違いは?

2014年12月19日

Akira Kondo

モスクワでのコーヒーは安くはない。 モスクワでのコーヒーは安くはない。

先週、ロシア通貨、ルーブル急落のニュースは瞬く間に世界に広まった。その影響を受けて世界の株式市場は下落傾向に陥った。2008年の金融危機以来、世界情勢が不安になると円が買われる影響もあるので、それを受けて日経平均も下げ幅が拡大することになる。

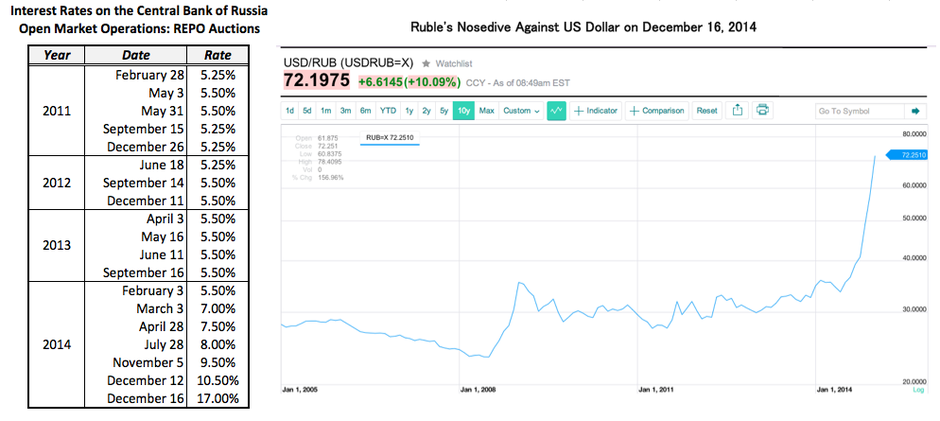

もともと原油価格が下がると消費拡大につながるので、よい傾向としてみられるが、今回はその原油価格下落が世界経済の不安材料になり始めた。その影響を一番に受けたのが原油国ロシアだろう。ブルームバーグによると、ロシアの歳入の約半分は原油や天然ガスからの税収になる。原油価格がここ半年で1バレルあたり50ドル以上下げたので、その下落率は50%になる。簡単に考えればロシアの歳入も半分に減ることになるので、経済学者が来年のロシア経済は4.7%減少するだろうと予測するのもそのためだ。その状況を反映してルーブルは急落し、またロシア中央銀行がそのルーブルパニックを和らげようと金利を10.5%から17%まで一気に上げた。今月に入ってから2回目の利上げになる。しかしそのパニックは収まらず、次の日の為替市場でルーブルは一時10%安の1ドル70ルーブル以上に下げた。通貨の変動が激しいせいか、現地のアップルオンラインストアーでは商品が購入できない状態になっている(12日現在)。 それにしても、このロシアの経済状況は1997年のアジア通貨危機から始まった、1998年ロシア財政危機に似ている。1990年代はアメリカの金利は好景気に支えられて上昇していた。その影響を受けたのが、タイ通貨のバーツだ。その当時タイ通貨はドルとペッグ(ドルペッグ固定相場制)していたので、アメリカの好経済によって生み出された高金利がタイ経済に悪影響を与え始めた。その後、輸出国だったタイが、バーツ高によって競争力を失い、また投資家は反モラル的な行動によって投資資金を回収し始めた。変動相場制に変わった時には、タイ通貨は大幅下落し、その通貨危機は瞬くうちに隣国へと広がった。 |

|

(左)ロシア中央銀行の過去の金融政策。今年に入ってからの金利上昇は11.5%になった。(右)16日の為替市場でルーブルは10%以上下げた。Sources: The Central Bank of the Russian Federation, Yahoo! Finance

1999年3月15日発行のTIME Asia。アジア通貨危機危機以降の韓国経済はどん底にあった。 1999年3月15日発行のTIME Asia。アジア通貨危機危機以降の韓国経済はどん底にあった。

返済にあてるための外貨(ドル)が著しく減っていた韓国経済はほぼディフォルト状態(債務不履行)に陥った。その時、韓国人は自身が持っている貴金属品を外貨の代わりに国に渡すなどして国の破綻を防ごうとした話しは有名だ。結局はIMF(国際通貨基金)の介入によって助けられることになった。

しかしIMF、世界銀行、アメリカから救済処置のための支援を受けたロシアは、結局ディフォルトに陥った。その当時は今と同じく、主に原油や天然ガスなどの資源の輸出に依存していたので、アジア通貨危機によってもたらした世界経済後退はロシア経済に悪影響だった。原油の値段が下落し、その結果ルーブルは急落し、中央銀行は金利を大幅に上げる処置などをとったが、財政は回復せず結局は債務不履行に陥った。  今年10月22日、世界中の新聞の一面は中国経済減速のニュースであふれた。 今年10月22日、世界中の新聞の一面は中国経済減速のニュースであふれた。

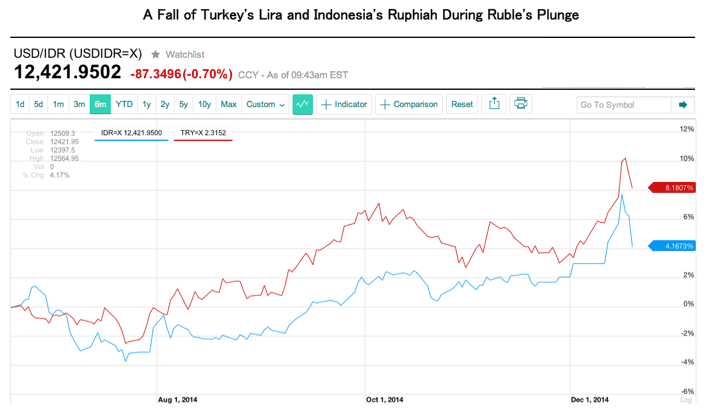

現在は世界第2位の中国経済が後退しているので、その影響が世界経済を不安定にしている。まさにアジア通貨危機が世界経済を不安定にしたのと一緒で、資源輸出に依存するロシアは、その原油需要低下によって経済規模が縮小している。またインフレ傾向にあるロシア経済は通貨が下落しやすく、今年の原油価格急落はルーブル安を一段と押し進めた。先週のルーブル急落は為替市場がパニックに陥ったに間違いない。アジア通貨危機と同じように、投資家による反モラル的な行動だ。今回もトルコのリラやインドネシアのルピアに通貨下落のスピルオーバー影響が出ている。

しかし、これから1998年のようなロシア危機になるかは懐疑的だ。当時のアメリカ経済は高金利の状態にあったが、今は2008年金融危機後の量的緩和によって低金利が続いている。この世界経済の低成長の中で、アメリカ連邦銀行が来年前半に利上げをするかは不透明だ。原油価格が落ち着き始め、アメリカ連邦銀行が金利を上げない限り、ルーブル安がこれ以上続くとは思わない。また、先週17%になった金利は、まだ1998年のロシア危機当時の半分以下のレベルだ(ブルームバーグ 2014年12月16日 より)。 |

|

ルーブル急落と同時に、インドネシアのルピアやトルコのリラも一緒に下落した。Source: Yahoo! Finance

|

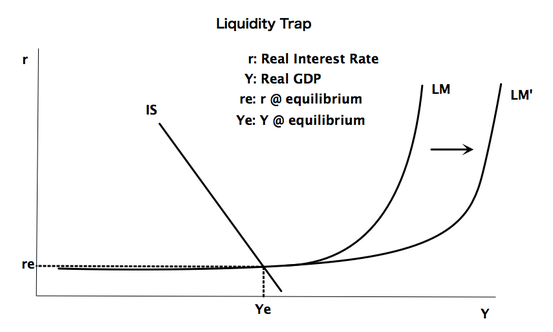

アジア通貨危機のようなことがまた起こることも絶対ではないがないだろう。1997年の危機以降、アジア諸国が先導して 二国間、多国間同士などのスワップ協定(Chiang Mai Initiative)設立した。今までのIMFからの救援を待つより、アジア独自で迅速に通貨危機に対応するためだ。現在のアジア経済は1997年に比べて、危機対処能力が格段に上がっていて、回復性に優れた経済圏になっている。その後押しがあって、危機以降から今現在に至ってアジア各国の変動相場制が うまく機能しているのかもしれない。 ロシア経済が落ち着きを戻すにはまだ時間がかかるだろう。もともとインフレ傾向が高かった経済に、今回の大幅なルーブル安が一段とインフレに拍車をかけることになる。もしこのような状況が続けばもうモスクワのカフェでコーヒーが飲める日が少なくなるかもしれない。 日本経済に今のロシアのようなことが起きたらどうなるのだろうか? 経済が快方に向かい利上げを来年に迎えるアメリカと、量的緩和を続ける日本とでは金利差が拡大し円安の進行を加速させる。いま日本経済はテキスト上「景気後退」局面だ。これ以上日本経済の足踏みが続くと、来年は一段と円安が進むかもしれない。一気に円安が進むと、インフレ効果も市場に現れてくる。輸入品が多くなった現在では、消費者には悪影響になり、それこそ消費縮小につながり、賃上げの抑制効果に働く。 過去に日本は「流動性の罠(Liquidity Trap)」に陥ったと経済学者ポール クルーグマンが言った。それは、いくら日本銀行が流動性(Money Supply、量的緩和政策)を増やしても、その罠の中では消費や設備投資は刺激されず政策効果は限定的、または無効になる。その原因はデフレだ。バーナンキ前米国連邦準備銀行議長はデフレから脱却するためには以下のことが必要だと言った: 「デフレ経済に陥らないためには、インフレ率が0%にならないように、2%前後を保ち、金融政策をとることが重要だ。」 「また、デフレから脱却するためには金融政策と財政政策をうまく発動し、なおかつ経済資源をフル活用して総需要を高めるしか他ならない。もちろん最前の策は、デフレに陥る前に対策をうつことが重要だ。」 まずデフレから脱却しない限り、流動性の罠からも逃げることはできない。インフレ率が2%前後になれば、中央銀行が金利の上げ下げを自由にとれるようになり、金融政策の舵取りがしやすくなる。いま日銀はその2%のインフレ率に誘導するため市場に莫大なお金を注入している。 |

|

流動性の罠(Liquidity Trap)。金融政策によって市場に資金を注入し(Open Market Operation)、 LM曲線(LM Curve)は右にシフトする。しかしIS曲線( IS Curve)と交差するところは限りなくゼロに近い利子率の同じ場所で、 その金融政策は効果を発揮しない。

|

そのおかげで円安が進み、輸出関連企業は売り上げを伸ばしている。その反面、輸入品に頼る日本ではモノの値段が高くなる。このまま円安が進めば、日本経済は近い将来まちがいなくインフレに向かうだろう。モノの値段は毎日変わらない。例えば、レストランのメニューの値段を毎回変えるだけでも、そのプリント代や現在の優れたレジのアップデートに費用がかかる。もし近い将来、円安が極端に進むことになれば、レストランは毎回値段を上げるよりは一気に値段を上げることになるだろう。そうなれば周りのレストランも同じ行動をとるだろうし、経済全体のインフレを一気に加速させる。

それこそ「円安の罠」になりかねない。輸出企業は円安効果に期待して海外での売り上げ効果を期待している。その反面、生産性が変わらなければ賃金の上昇は限られるし、一時的なボーナスの上昇だけでは消費は限定される。その中でインフレが進み、消費が圧迫される。円安効果に頼りすぎて生産性の向上を失えば、悪いインフレのみが発生する。10%の税率が始まる頃には、賃金が今と同じで、円安によってもたらした悪いインフレ経済になっているかもしれない。 その円安が一段と進むと日本経済もパニックになるだろう。デフレに慣れた日本人が、スターバックスで1、000円のトールサイズのコーヒーを見たら店に入るのをためらうに違いない。賃金もそれほど上がっていないのに、周りにある身近なものの値段が上がる。それが今のロシアであり、もしかしたら日本の近い将来かもしれない。 Sources: Bloomberg, “Why 1998 was Different, and Same, to Emerging-Market Crisis Now,” Dec. 16, 2014. The Central Bank of the Russian Federation, http://www.cbr.ru/eng. Remarks by Governor Ben S. Bernanke, “Deflation: Making Sure “It” Doesn't Happen Here,” Nov. 21, 2002, http://www.federalreserve.gov/BOARDDOCS/Speeches/2002/20021121/default.htm |