下落傾向が続くアップル株、割安感増?

2015年12月31日

Akira Kondo

アップルの株価は12月だけで12ドル近く下落し、105.26ドルで2015年の取引を終えた。今年初めにつけた133ドルから20%の下落となり、投資家やアナリストの間ではアップル株はベア・マーケット(下落局面)に入ったサインとなる。その間に、投資家が一株あたりにどれだけのプレミアムを払うかを示すPE(PER)は11.5倍にまで下がった。

今月17日木曜日、アメリカ大手投資銀行がアップル第2四半期のiPhone販売台数が前年同時期の6、100万台から5,500万台に下がると予想した。それに伴い、翌金曜日にかけて株価は大幅な下落局面を経験した。株価は将来の成長であって、過去の結果ではないので、今回の下落も投資家の間では仕方のないことだったかもしれない。また、これからのドル高傾向や中国経済減速もきになるところだ。 しかし今現在のアップルの株価は11.5倍で取引されており、決して割高ではない。どちらかというと、とても割安だ。多くの世界中の消費者がモダンで高機能なiPhone、Apple Watch、Macなどに興味を持ってくれており、これからもその多くの人たちがアップル製品を購入し続けるだろう。

また中国では、今まで高価なiPhoneに手が届かなかった消費者が中間層になり、所得の向上とともにそれを手にいれる機会が増してきた。中国大都市ではもうすでに多くの人たちが最新のローズゴールドのiPhone 6S/Plusを片手に街中を歩いている。その傾向は、内陸都市にも伝わってきて、iPhone人気は中国全土に達していると言っていいだろう。

(左)上海の歩行者街にあるアップルストアー南京東店。最新のiPhone 6S/6S Plusを購入するたに多くの人が列に並んでいる。(右)上海の地下鉄車内では、多くの乗客が最新のiPhoneを手に持って動画などを見ている。

さてアップル株価だが、今年になって企業価値が7千億ドルに達してから、投資家やアナリストはとにかくネガティブなニュースばかりを受け入れ、上昇しては売りに入るパターンが続いている。先週の大手銀行が発表したネガティブなニュースでは、アップル株は2日間で5%急落する羽目となった。

11.5倍で取引されるアップル株は間違いなく割安だろう。特にこれからアップル株の購入を考えている投資家にとっては、最適なエントリーポイントかもしれない。株価が大幅に下がったおかげで配当利回りも1.88%となり、毎四半期配当金が支払われるアメリカ株にとって、とっても魅力的だ。また、第2四半期にはアップルは配当増を発表する可能性が高いので、もし株価が今の状態で続くなら、利回りも2%を越えることになりさらに魅力が増すだろう。 バランスシートが強固で、キャッシュフローが安定しているアップルにとって、今後の配当や自社株買いで困ることはないに違いない。まずそれらを投資の考慮に入れると、これからのアップル株のダウンサイドは限られてくるだろう。問題は、アップルがこれから前年を上回る成長が期待できるかだ。 iPhoneの売上が6割を占める今現在のアップルのビジネスは、確かに投資家の頭を悩ましているかもしれない。しかし、GMやFordが車をメインに販売しているように、どの企業にも主要商品は存在する。アップルにとってiPhoneを軸にビジネスを展開しているので、それを中心に他の製品の価値を高めていけばいい。今年から販売されたApple Watchがいい例だろう。今年のホリデーシーズンにどれだけ販売されるかが注目される。

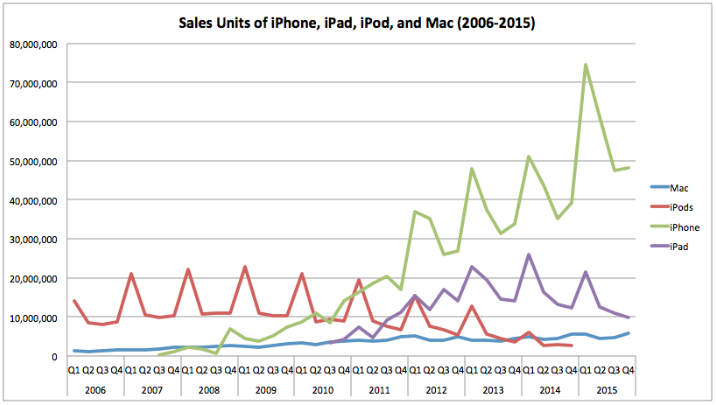

アップル製品出荷台数(2006−2015年)| Source: Apple Inc.

また、Mac Book関連も見逃せない。PCがほとんどを占める新興市場(また世界市場でも)では、アップルがこれからそのパイに入ることができる。プレミアムなMac商品だが、今やアメリカの大学生の間ではファション性も含めて必需品だ。そして、その傾向は中国にも広がっている。大都市などの上海では、若いホワイトカラーの人たちが、スターバックスでiPhoneと一緒にMacBookを使っている光景がよく見られるようになった。特に世界中の若い世代に人気のあるアップル商品にとって、将来の成長が期待できる。

さらに今年になってアップルは自動走行が可能な電気自動車を開発するのではないかと噂が広まっている。すでにアメリカのニュースなどでは、アップルが将来ライバルになるであろう、テスラモーターからエンジニアを引き抜いたと発表された。ブランド価値が高く優秀な技術者が揃うアップルにとって、もし電気自動車の開発にゴーサインが出れば、間違いなく今までにないモダンな車が市場に登場することになるだろう。もしそのような期待が高まれば、アップル株にプレミアムがつくのは間違いない。

来年2016年は、確かに第2四半期のiPhoneの出荷台数は前年同時期の6,100万台を下回るかもしれない。しかし、それは1月下旬に発表される第1四半期の結果がサインを出してくれるだろう。今月、アメリカ連邦準備銀行はゼロ金利政策から0.25−0.50%への政策金利の誘導を発表した。完全雇用に入り、物価も安定してきたアメリカ経済は、来年末にかけて政策金利を1%台に誘導するに違いない。日本やユーロ圏を含む世界経済が回復しない限り、1990年台のような強いドルが広まるだろう。ドル高は60%以上を世界で商品を販売するアップルにとっては痛手だが、ブランド価値でどれだけ現地の消費者が高くても購入してくれるかがこれから注目される。 向かい風は確かに強いが、間違いなく現在のアップル株は割安だろう。配当や自社株買いなどを考慮に入れると、アップル株保有価値も高い。問題はiPhoneの売上げがこれから前年を上回ることができるかが、アップルの成長の鍵になる。確かに第2四半期は前年を下回るかもしれないが、iPhone 7が販売される1年先を見越せばまた成長が回復するかもしれない。重要なのは、アップルユーザーはロイヤルティーが高く、毎年または1年おきに新しいiPhoneに買い換える傾向があり、アップルにとって将来のキャッシュフローの安定が期待できる。また、Apple WatchやMac関連のエコシステムが強固だ。今後のそれらの商品の期待が高く持てるだろう。 先週、アメリカの大手投資銀行はネガティブなニュースを出してアップル株は急落したが、多くのアナリストの間ではアップル株のターゲットを140ドル付近にセットしている。その140ドルに達するのは、それほど難しくないだろうし、2016年内には到達できる可能性が高い。もしこれからさらにアップル株が下がることになれば、アップルの強固なバランスシートを考えると、これからの自社株買いが活発に行われるのは確かだ。その間に配当利回りも魅力的に感じるようになるだろう。

先月アップルから発表された2015会計年度のEPS(一株あたり利益)は9.22ドルとなったが、2016年度にそこからどれだけ上乗せできるかが注目される。次回、第1四半期の業績発表は1月下旬に発表される予定だ。コンセンサス予想は一株あたりの利益3.25ドルで、もちろん同四半期の過去最高の数字が期待できるし、さらにそこからどれだけ上積みできるかが期待される。また、夏頃にかけて最新のiPhone7などの情報が明らかになるにつれて投資機会が高まり、PEが高まる可能性が高い。現在の11.5倍から13.5倍にまで上昇できれば、アップル株は夏までに135ドルに達する可能性があるし、またEPSも予想を上回り、投資期待が高まれば150ドルに達するのも難しくないかもしれない。 Economics Universe及びこの記事は投資全般についてのアイデアであり、個々の株式銘柄を推奨しているわけではありません。株式投資は自分自身にあったリスクを考えて、自身の意思で売買してください。またEconomics Universeでは日本語で記載がない場合は英語での注釈が優先されます。

Investing contains risks. Please consider risks of investing when investing. Economics Universe is not responsible in any loss of your investment. |

アップル関連記事 |